近日,华南理工大学TRANS课题组作为第二单位参与清华大学主导,联合英国剑桥大学、荷兰格罗宁根大学等单位的研究论文《Distributional impacts of EU tariffs on Chinese electric vehicles across European markets》发表于《Nature Energy》(影响因子70.1),并受邀撰写题为《Managing the impacts of EU electric vehicle import tariffs》的政策概要(Policy Brief),与研究论文同期发表。研究团队构建了覆盖欧盟20个国家、10个车型级别、168款纯电动车型和125款插混车型、涵盖电动汽车销量、市场渗透、跨市场零售价格、远洋运输成本、离/到岸价格、固定/可变成本、能耗强度、电池容量等属性的高分辨率特征数据集。其中,该文利用了TRANS课题组开发的量化模型NEOCC,动态模拟了欧盟市场2025—2035年的电动化发展轨迹,提出并建立了“车企应对机制-消费者总拥有成本-电动汽车市场扩散-脆弱性识别”综合分析框架,对关税政策在欧盟不同国家与消费群体间的差异性影响进行量化分析,为扫清欧盟及全球电动汽车关税障碍提供了理论依据。

论文第一作者为清华大学博士生窦昊,通讯作者为清华大学郝瀚副教授。合作作者包括TRANS课题组江书妍博士后(第二作者)、欧士琪教授(第三作者);清华大学赵福全教授、曲小波教授、刘宗巍副研究员;英国剑桥大学David Reiner教授;荷兰格罗宁根大学Klaus Hubacek教授、孙鑫助理教授;英国利兹大学Zia Wadud教授;James Tate副教授;英国谢菲尔德大学孟凡然副教授;上海交通大学耿涌教授;北京大学刘充助理教授;国务院发展研究中心魏一凡助理研究员等。

TRANS课题组欢迎国内外科研工作者合作利用TRANS课题组所搭建的交通能源市场动态分析模型及框架(在线平台:https://g-teo.translab.top/),针对全球不同国家、地区的交通能源行为和技术市场进行共同联合研究开发。

1. 研究背景

2024年7月,欧盟正式对中国产纯电动汽车(BEV)征收反补贴关税,在原有10%关税基础上加征7.8%-35.3%不等的额外关税。欧盟此举旨在保护本土汽车产业,同时继续推进交通部门的电动化转型。然而,汽车企业在面对关税政策冲击时可能采取价格调整、生产转移乃至退出市场等多种应对策略,这些策略将影响关税政策对欧洲电动化进程的实际影响。不同国家、不同车辆级别的消费者在面对关税引发的成本变化时,其价格敏感度和替代选择差异巨大,可能产生高度不均衡的影响。

在此背景下,研究团队对168款中国产与欧洲产BEV车型和125款PHEV车型,构建了涵盖20个欧盟国家的车型级总拥有成本(TCO)估算模型,并耦合市场扩散NEOCC模型,系统量化了关税政策冲击下欧盟电动化进程的演化路径与分配效应。

2. 主要研究结果

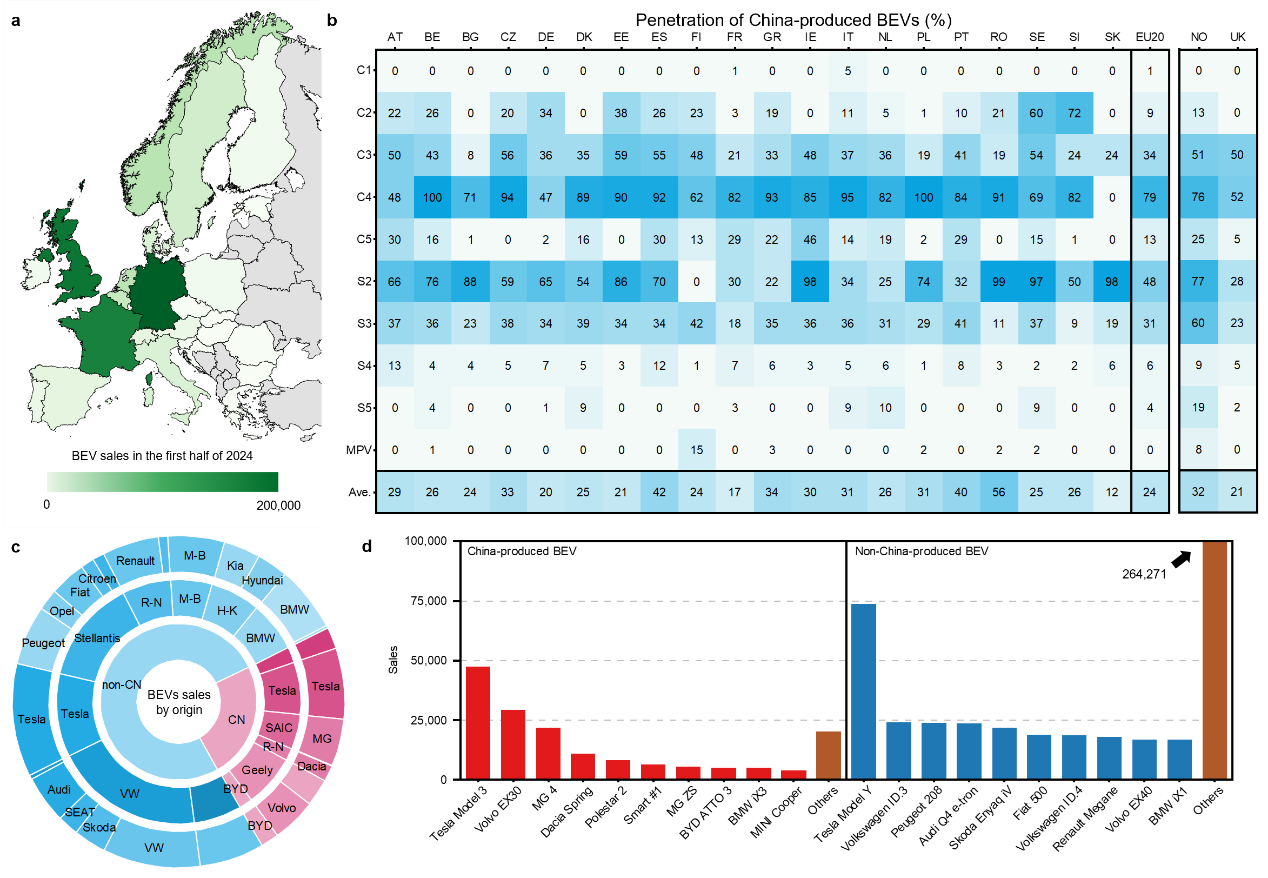

图1 2024年上半年欧盟BEV市场结构与中国BEV渗透率

研究首先刻画了关税实施前的市场格局。2024年上半年(关税政策实施前半年),欧盟BEV销量达68.5万辆,占新车注册量约21%,延续了此前几年快速增长的势头。然而,在这一增长背后,国产BEV的身影愈发醒目——欧盟BEV销量的24%进口自中国,而2020年前几乎为0。特斯拉、吉利、上汽和比亚迪是推动这一增长的核心力量,尽管其中沃尔沃、名爵等在品牌认知上常被消费者视为“欧洲车”,其热销在一定程度上淡化了“中国制造”的标签感知。

值得注意的是,国产BEV的市场渗透率在欧盟内部呈现惊人的分化格局。在罗马尼亚,BEV销量的56%从中国进口,近40%由达契亚Spring占据。西班牙和葡萄牙的渗透率也超过40%。与此形成鲜明对比的是,斯洛伐克、法国、德国为国产BEV渗透率最低的国家,其中德国和法国是欧盟前二大的汽车市场。

在车辆级别层面,异质性同样突出:大型轿车(C4)类别中,高达79%的BEV来自中国,主要归因于特斯拉Model 3、极星2和比亚迪汉等车型的强势表现;而在微型轿车(C1)和MPV类别中,国产BEV的占比几乎为0。

表1 车企应对策略与情景设计

| 情景 | 描述 | 子情景 | 描述 |

| 适应关税(ADA) | 车企继续从中国向欧盟出口电动汽车,并调整售价来应对关税政策 | 低 | 价格至少覆盖可变成本,以零利润存续 |

| 中 | 关税额部分传导 | ||

| 高 | 关税额完全传导 | ||

| 转移生产(ONS) | 车企将电动汽车生产从中国转移到欧盟国家,从而规避出口相关成本 | 低 | 转移后零售价提升10% |

| 中 | 转移后零售价提升20% | ||

| 高 | 转移后零售价提升30% | ||

| 退出市场(WIT) | 车企放弃欧盟市场,国产电动汽车完全退出 | 低 | 自主品牌退出 |

| 中 | 自主品牌、中资收购品牌及中外合资品牌退出 | ||

| 高 | 所有国产电动汽车退出 |

面对关税冲击,车企的应对策略涉及定价策略、生产布局乃至市场存续的多维博弈。为系统捕捉这种战略多样性,研究团队设计了3个情景、9个子情景,以刻画从温和到激进的调整幅度。

(1)适应关税情景(ADA):假设车企通过调整欧盟市场零售价格来消化关税成本。

(2)转移生产情景(ONS):假设车企将BEV组装甚至电池配套产能从中国转移至欧盟境内,以彻底规避关税和长途海运成本。

(3)退出市场情景(WIT):作为极端情景,评估外部环境恶化导致国产BEV供应中断的潜在后果。

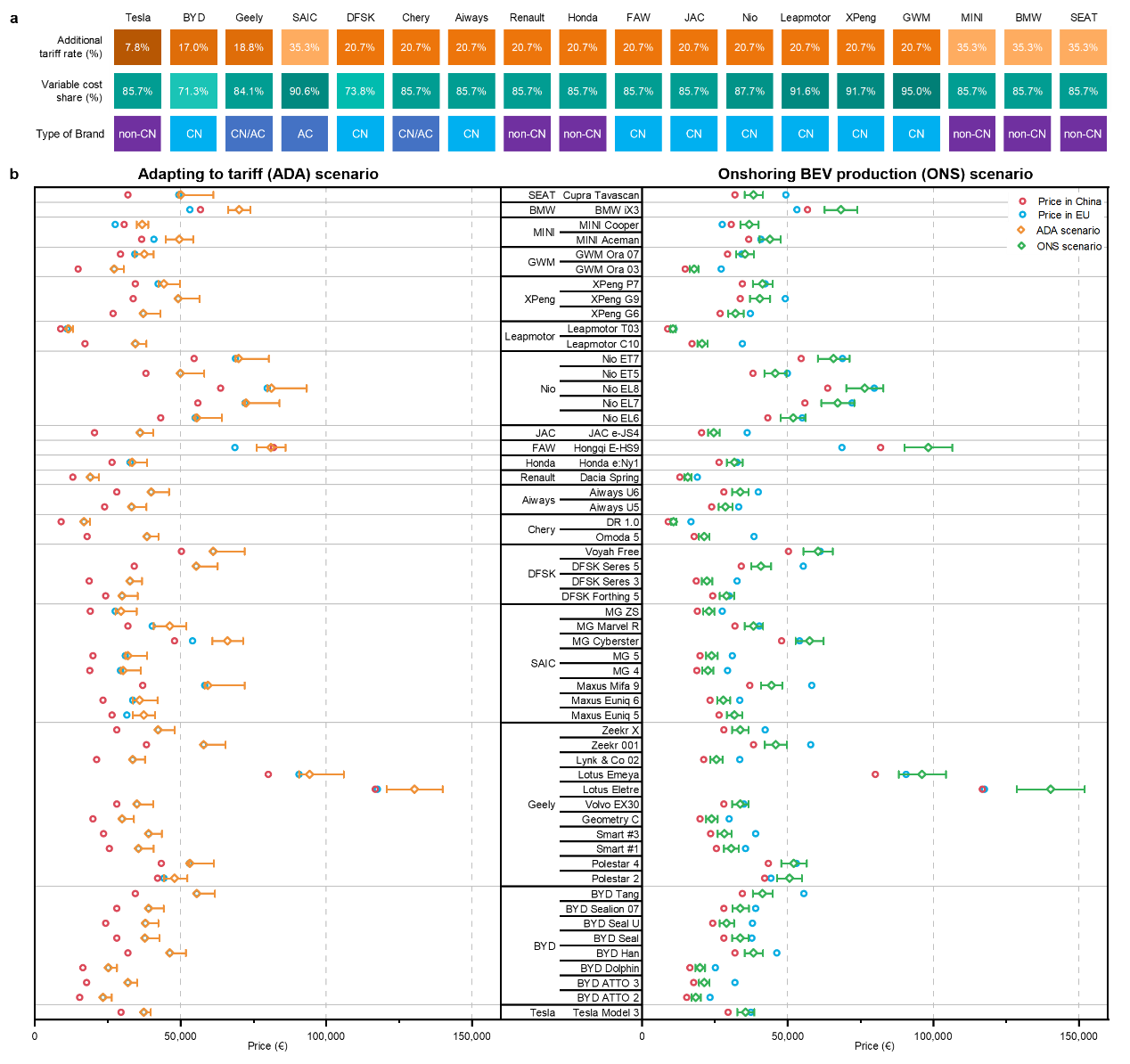

图2 多种车企应对策略下中国BEV车型价格变动预测

基于情景设计,研究团队对56款国产BEV车型的价格变动进行了量化。在ADA情景下,涨价的车型数量随情景从严而急剧上升:低情景下仅8款车型上调价格;中情景下扩至25款;高情景下56款车型全部受波及,涨幅最大者可达35%。MINI Cooper始终为涨幅最大车型,比亚迪凭借其垂直整合供应链带来的成本优势,始终展现出最强的价格韧性。在ONS情景下,价格变动方向发生逆转。中情景下,46款车型的价格较关税前水平下降,其中欧萌达5降幅超过25%,零跑C10和DR 1.0分别下降22%和19%。低情景下价格下降的车型进一步增至51款,高情景下价格下降的车型骤减至33款。

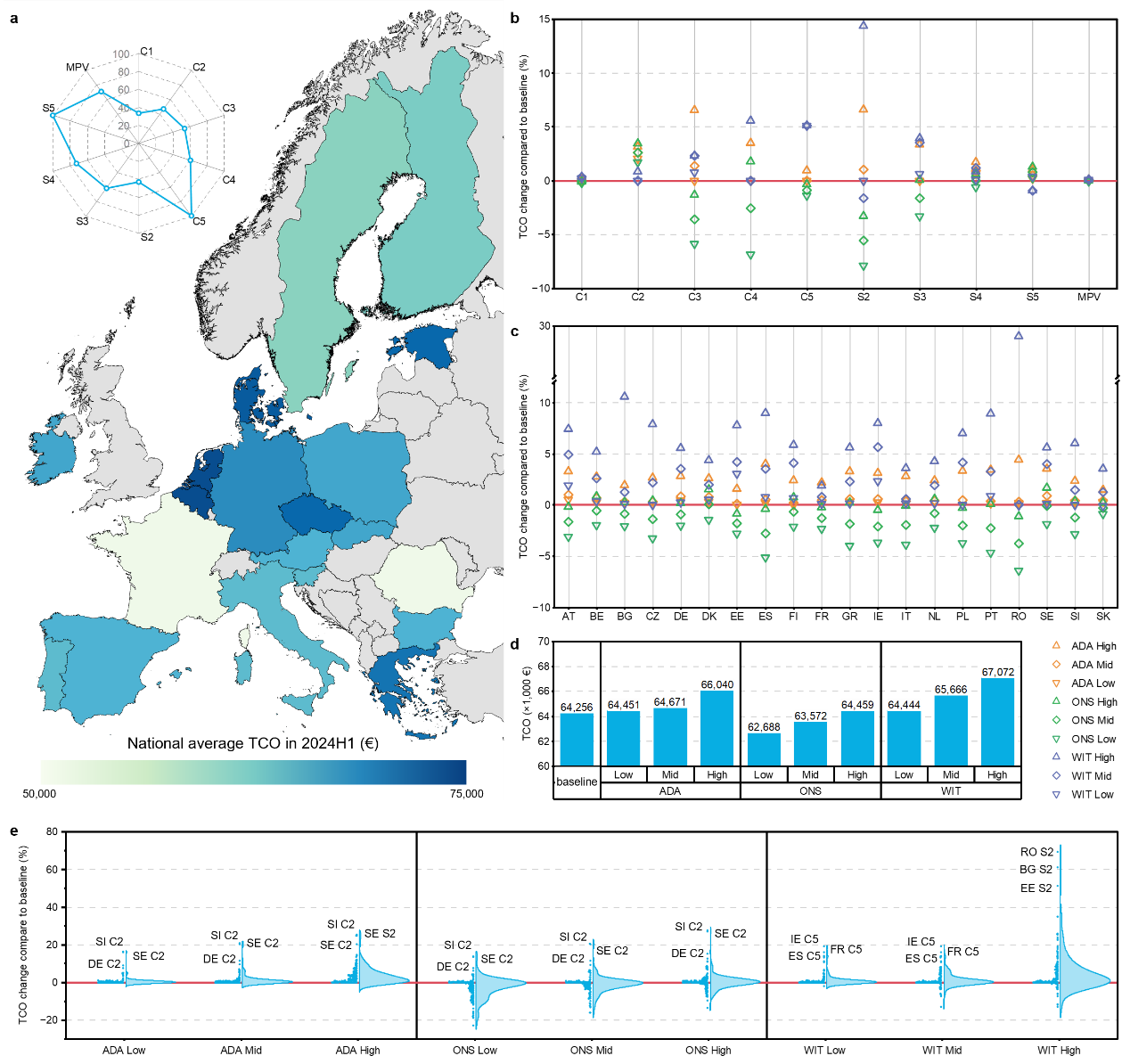

图3 涵盖欧盟20个国家10个车型级别的TCO估算

消费者往往在做出购置决定时,考虑全生命周期的总拥有成本(TCO),涵盖购车折价、能源消耗、维修保养、税费及保险等多项支出。研究团队将车型级价格变动映射至TCO,并在20个欧盟国家和10个车辆级别组合中逐一测算(共计200个细分市场)。结果显示,关税带来的TCO冲击在平均水平上看似温和,但隐藏着极端的不均衡性。

以德国中型轿车(C3)为例——这一级别占德国BEV总销量的16%,是竞争最激烈的细分市场之一。关税前,三款最畅销的非国产BEV(大众ID.3、雷诺Megane、欧宝Astra)按销量加权的平均TCO为59767欧元,而三款国产竞品(名爵4、极星2、欧拉03)的平均TCO仅为50292欧元,相差16%。在ADA-中情景下,名爵4和极星2的价格分别上涨3%和9%,欧拉03则维持不变,国产BEV的加权平均TCO升至51950欧元,上升3.0%。在ONS-中情景下,极星2价格上升14%,但名爵4和欧拉03的价格则下降23%和34%,三者的加权平均TCO骤降至43040欧元,较关税前下降14.4%。

WIT-低情景下的结果颇值得玩味:自主品牌(欧拉03)退出,但外资在华生产车型和欧洲本土品牌继续销售,国产BEV的平均TCO上升1.2%。在最极端的WIT-高情景下,TCO增幅达4.4%,但特定细分市场则出现极端现象:罗马尼亚和保加利亚的紧凑型SUV(S2)类别中,TCO飙升超过60%——这两个市场上达契亚Spring长期占据BEV销量榜首,一旦该车型完全撤出,消费者将被迫转向价格高出近一倍的大众ID.4或斯柯达Enyaq,TCO因此成倍跃升。

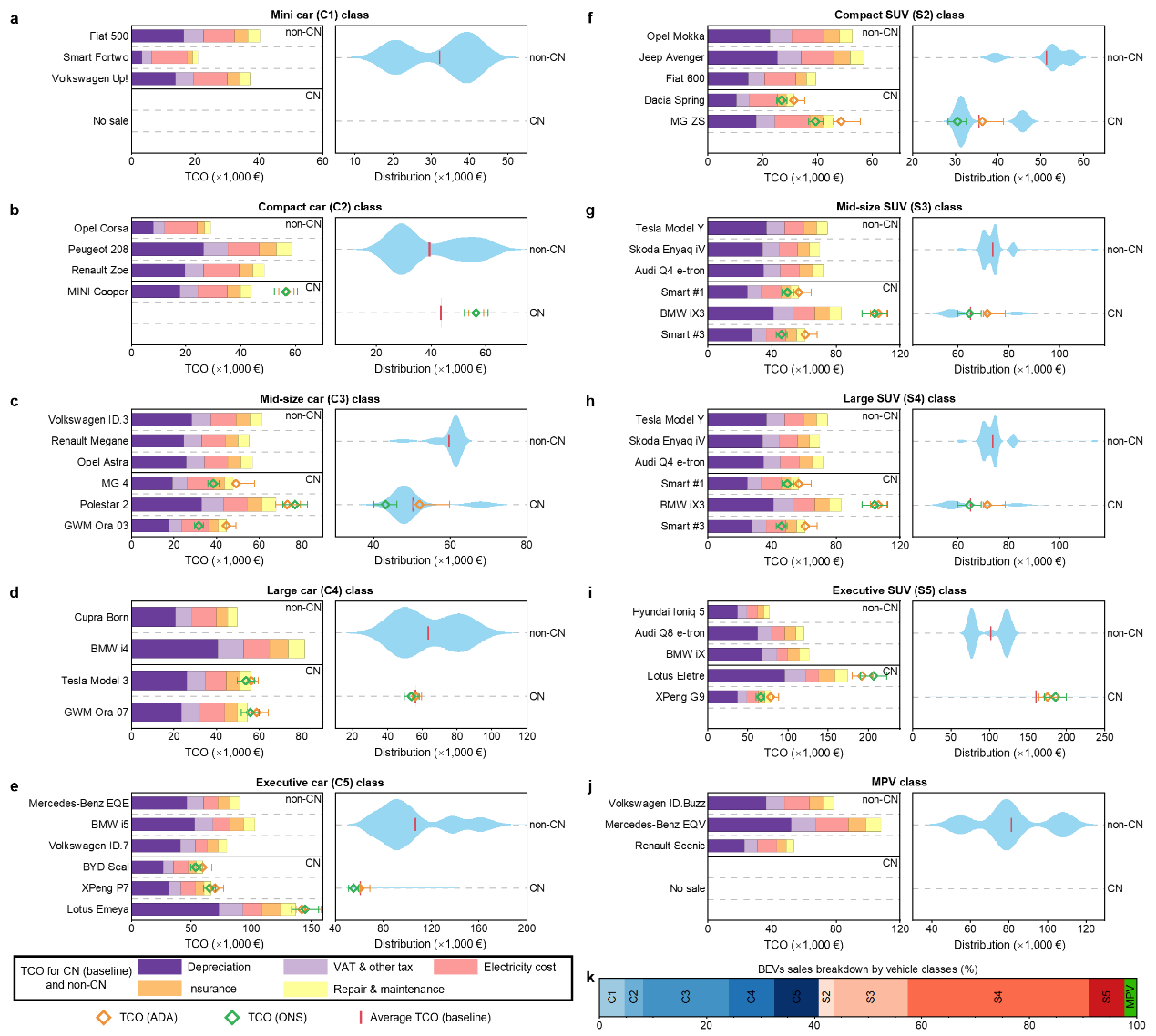

图4 德国不同车辆级别BEV的TCO估算

扩展到德国其他车型级别,TCO变动的异质性进一步凸显。在微型轿车(C1)类别中,ONS-高情景下TCO涨幅达39.0%;而在中型轿车(C3)类别中,ONS-低情景下TCO则降低20.4%。这种差异极大的格局意味着,关税的最终影响高度依赖于具体车型的原价、成本结构和本土化后的生产效率,而非存在适用所有车型的统一结论。

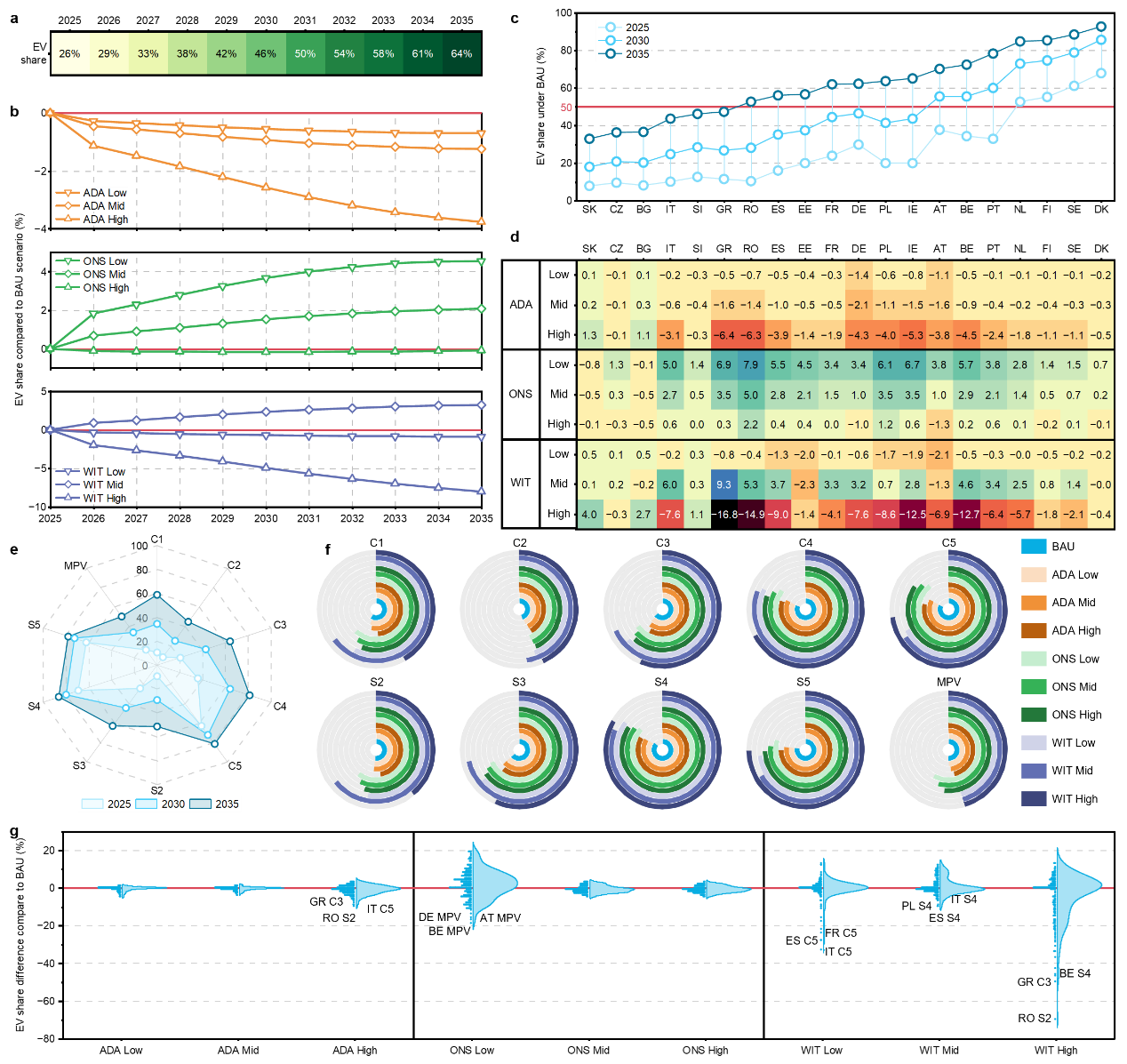

图5 欧盟电动汽车市场渗透情景分析

TCO变动最终通过消费者购车决策传导至市场份额,研究利用NEOCC市场扩散模型对2025—2035年的电动化轨迹进行了动态模拟。在基准(BAU)情景下,欧盟20国整体电动化率从2025年的约35%稳步攀升至2030年的46%,并于2035年达到64.4%,基本与欧盟“Fit for 55”的气候目标路径保持一致,但距离2035年禁燃所要求的近100%电动化仍有显著距离。

在不同车企应对情景下,2035年的电动化率变化显著分化。ADA情景中,由于价格上涨抑制消费需求,电动化率较基准下降幅度递增:低情景下降0.7%,中情景下降1.2%,高情景下降3.8%。ONS情景呈现截然不同的方向:低情景提升4.5%,中情景提升2.1%,高情景也仅微降0.1%。WIT情景则呈现两极分化的极端结果。中情景下,希腊的电动化率大幅提升9.3%,意大利提升6.0%,罗马尼亚提升5.3%。然而,在WIT-高情景下,所有国家电动化率均大幅下降,其中希腊下降16.8%、罗马尼亚下降14.9%、意大利下降13.1%。

在车辆级别层面,大型轿车(C4)和大型SUV(S4)在基准情景下电动化率最高。在WIT-高情景下,MPV电动化率降幅最大(23.6%)。微型轿车(C1)在ADA-高情景下下降10%,在WIT-高情景下下降17.2%,印证了低收入群体对价格变动的高度敏感。

在200个“国家-级别”细分市场中,最极端的事例发生在罗马尼亚紧凑型SUV(S2)类别:在WIT-高情景下,该细分市场的电动化率下降69.4%,达契亚Spring的退出直接摧毁了这一市场的电动化基础。希腊中型轿车(C3)下降50.0%,比利时大型轿车(C4)下降46.3%。这些极端值表明关税政策的局部冲击可以达到“毁灭性”程度,但在欧盟层面平均后则完全被掩盖。这种“平均掩盖极端”的现象提醒政策制定者,关税谈判和豁免安排中必须考虑特定车型和特定市场的敏感性,否则可能在不经意间摧毁某些成员国的电动化进程。

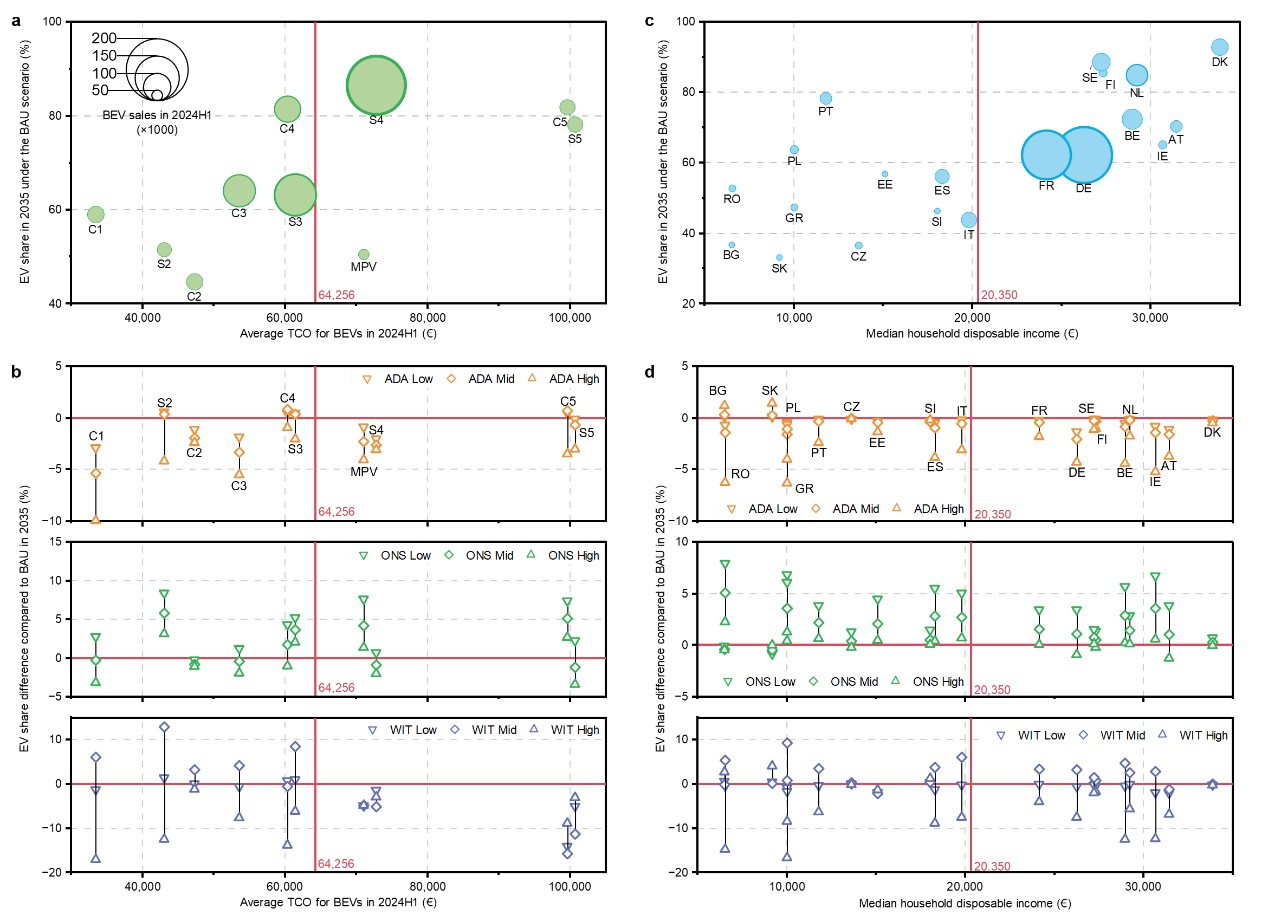

图6 电动汽车关税影响下脆弱国家、消费群体识别

将2035年电动化率变动与各国、各消费群体的脆弱性指标进行交叉分析,风险模式进一步清晰化。在车辆类别维度,微型轿车(C1)的平均TCO仅为33514欧元,是十个级别中最低的,其2035年电动化率也显著低于平均水平。这种“低收入-高敏感”组合使微型车成为最脆弱的级别。在国家维度,罗马尼亚的家庭可支配收入中位数为6568欧元,在欧盟20国中仅高于保加利亚,但其2035年电动化率仅52.6%,远低于平均水平。这种“低收入-低电动化”组合意味着,罗马尼亚的电动化进程本就脆弱,关税冲击(特别是WIT情景)可能使其电动化率跌至40%以下。

3. 研究启示

研究指出,生产本土化是实现关税政策与电动化目标协同的最优路径,识别脆弱市场并设计有针对性的配套政策至关重要。小型和中型车辆类别及低收入成员国消费者对价格最为敏感,这些市场恰好高度依赖中国产高性价比BEV(尤其广泛采用低成本磷酸铁锂电池的车型)。若缺乏配套措施,一刀切的关税政策可能损害这些市场的电动化进程。

此外,欧盟“Fit for 55”要求2035年车队排放较1990年削减90%,但在所有模拟情景下均未能达标,表明仍需配套激励政策加速电动化进程。研究团队提出的关税适应与转移生产情景亦为政策制定者提供了权衡框架:贸易干预的结果高度依赖于企业如何应对,有效的政策设计需将企业策略响应纳入考量。

原文链接:

https://doi.org/10.1038/s41560-026-02105-7

CITAION:

Dou, H., Jiang, S., Ou, S.S. et al. Distributional impacts of EU tariffs on Chinese electric vehicles across European markets. Nature Energy (2026). https://doi.org/10.1038/s41560-026-02105-7

感谢您的关注,敬请期待更多团队动态!

初稿:江书妍

排版:高伟敏

终审:欧士琪